Quantpie

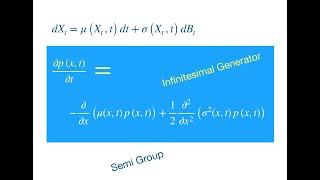

Fokker Planck Equation Derivation: Local Volatility, Ornstein Uhlenbeck, and Geometric Brownian

quantpie

10K

33,135

5 лет назад

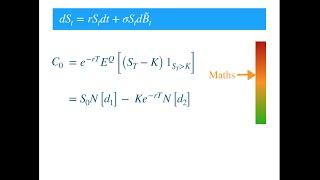

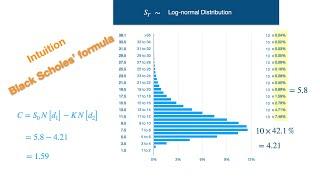

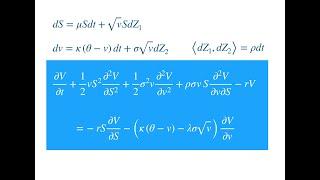

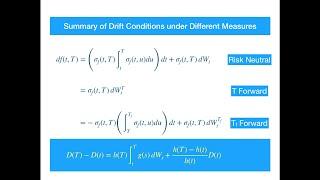

Dynamics of Black Scholes’ Stock Price under the Risk Neutral and Stock Measure (Numeraire)

quantpie

4K

12,610

5 лет назад

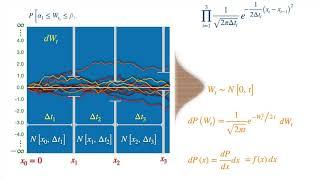

Simplified: Girsanov Theorem for Brownian Motion (Change of Probability Measure)

quantpie

9K

29,715

4 года назад

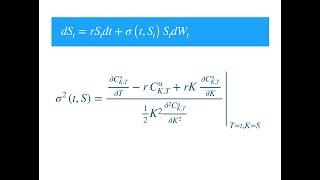

Local Volatility Model: Dupire PDE and Valuation/Pricing PDE Derivations and Comparisons

quantpie

11K

37,683

5 лет назад

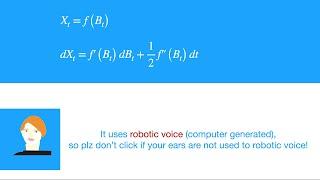

Ito’s lemma, also known as Ito’s formula, or Stochastic chain rule: Proof

quantpie

7K

24,870

6 лет назад

Poisson Process: dynamics, probability, and alternative characterisations

quantpie

4K

11,960

5 лет назад

Сейчас ищут

Quantpie

아트앤스터디

Beyond The Frame

Wii U To Switch

Buying A House In Another State

C Sh

Hyper 96

Thedpap

فیلم ایرانی کمدی دات

User19105 User19105

Amir Tech 47

Bdo Beginners Guide To Gear

Quảng Bình

Dgk

W A B And Kill The Worms

Build A Shelter

See Honduras

황태냥냥 희정킴

Trial Error

Dd Kisan Channel S Program

Switch Gameplay

Move Me To

Молитва О Защите

Dkm

فیلم سینمایی جدید

Daily Quizzes

Matt Reichenthal

Fonos Kho Sách Nói Bản Quyền

D3O

Shark Shed Builds

Registration Process

User19105

Quantpie. Смотреть видео: Fokker Planck Equation Derivation Local Volatility Ornstein Uhlenbeck And Geometric Brownian, Black Scholes PDE Derivation Using Delta Hedging, Dynamics Of Black Scholes Stock Price Under The Risk Neutral And Stock Measure Numeraire, Measure Change Approach To The Derivation Of Black Scholes.